易事特集团股份有限公司(股票代码:300376)作为一家业务横跨数据中心(IDC)、光伏发电、智慧能源、充电桩及智能车库等多个前沿科技概念的上市公司,其2016年年度报告展现了公司在“能源互联网+”战略下的快速布局与业务扩张。在看似光鲜的业务版图和增长数据背后,深入分析其财报,特别是作为核心之一的在线数据处理与交易处理业务(即IDC及衍生业务),可以揭示出若干值得投资者警惕的风险点。

一、 核心业务分析:在线数据处理与交易处理业务的机遇与挑战

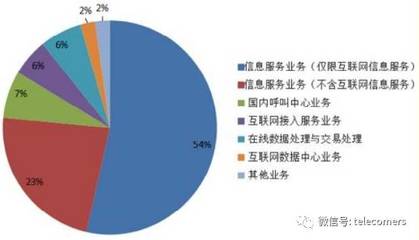

2016年,易事特将数据中心业务作为战略重点之一,其在线数据处理与交易处理业务主要围绕IDC数据中心建设、运营及云计算服务展开。财报显示,该业务板块受益于互联网数据流量爆发及“互联网+”政策推动,收入实现较快增长,为公司贡献了可观的营收增量。公司通过承接政府、企业数据中心项目,试图打造从关键设备(如UPS电源、精密空调)到整体解决方案的全产业链能力。

该业务也暴露出显著风险:

- 资本开支巨大,现金流承压:IDC数据中心属于典型的重资产行业,前期建设需要巨额资本投入。2016年报显示,公司投资活动产生的现金流量净额为巨额负值,主要系购建固定资产、无形资产等支付现金大幅增加所致。虽然公司通过定向增发等方式融资,但持续的资本开支对公司的现金流管理能力和后续融资能力提出了严峻考验。若项目回报周期过长或收益不及预期,将可能引发财务风险。

- 市场竞争白热化,毛利率存压:数据中心市场参与者众多,既有电信运营商,也有众多第三方服务商,竞争激烈。尽管易事特借助其在电力电子(UPS电源)方面的传统优势切入,但在整体解决方案的品牌、规模、客户资源上与行业巨头相比仍有差距。激烈的价格竞争可能导致其该业务毛利率下滑,侵蚀利润空间。2016年相关业务的毛利率变化需结合细分数据进一步审视。

- 技术迭代与运营风险:数据中心技术更新迅速,对节能、高效、安全的要求不断提高。公司需要持续进行研发投入和设备更新以保持竞争力。数据中心的稳定运营关乎客户核心业务,一旦出现重大故障,将带来声誉损失和赔偿风险。

二、 多元化扩张下的协同效应与资源分散风险

易事特业务概念众多,从光伏发电、充电桩到智能车库,描绘了一幅智慧能源生态系统的蓝图。2016年,公司通过外延式并购和内部拓展,在多条战线同时推进。

风险在于:

1. 管理复杂度剧增:跨领域经营对公司的战略规划、资源配置和跨行业管理能力构成了巨大挑战。每个领域都有不同的商业模式、竞争格局和周期特性,公司能否有效整合,形成真正的战略协同,而非简单的业务拼盘,存在不确定性。

2. 财务资源被稀释:有限的财务资源分散投入到多个新兴领域,可能导致每个领域都无法获得充足的资金支持,从而在各自激烈的市场竞争中难以形成绝对优势。年报中显示的较大规模的长期借款和应付债券,增加了公司的财务杠杆和利息负担。

3. 部分业务依赖政策补贴:如光伏发电业务受国家补贴政策影响极大,政策变动或补贴延迟发放会直接冲击该板块的盈利稳定性。

三、 财务指标透视:高增长伴随的隐忧

2016年,易事特营收和净利润保持了高速增长,但部分财务指标值得深究:

1. 应收账款高企:报告期末,公司应收账款数额较大,占总资产比例较高。这主要源于公司系统集成及EPC业务模式,回款周期较长。高额的应收账款不仅占用了大量营运资金,也带来了潜在的坏账风险,反映了公司在产业链中的议价能力和项目质量管控方面可能面临压力。

2. 存货增长较快:结合业务扩张,公司存货规模显著增加。需关注存货构成,尤其是是否存在产品滞销或原材料积压的情况,这关系到资产周转效率和减值风险。

3. 商誉资产:因并购产生的商誉值得关注。如果被收购资产业绩不达预期,可能面临商誉减值的风险,从而对当期利润造成重大冲击。

四、 结论与投资建议

易事特2016年年报呈现的是一家正处于激进扩张期的科技企业。其紧扣多个热点概念,短期内在营收规模和市场关注度上获得了提升。核心的在线数据处理业务面临资本、竞争和运营的多重压力;广泛的多元化布局则带来了管理、财务分散及政策依赖风险;财务数据中的应收账款、存货及现金流状况,为高增长光环抹上了一层阴影。

对于投资者而言:

- 机遇在于:公司卡位多个高成长性赛道,若能在核心业务上建立稳固优势并实现有效协同,长期发展空间广阔。

- 风险在于:当前的扩张模式对资金和管理的消耗极大,宏观经济环境、产业政策或某个业务板块的挫折都可能引发连锁反应。

建议投资者不应仅被其丰富的业务概念所吸引,而应持续密切关注:1)IDC等核心业务的毛利率变化、市场份额及重点项目回报情况;2)公司整体现金流状况及债务结构的变化;3)应收账款和存货的周转效率与管理质量;4)各业务板块之间实际协同效应的落地证据。只有在确认公司能够有效控制扩张风险、提升运营质量的基础上,其长期投资价值方能得到坚实支撑。